|

2019年5月钢材市场价格走势情况及分析

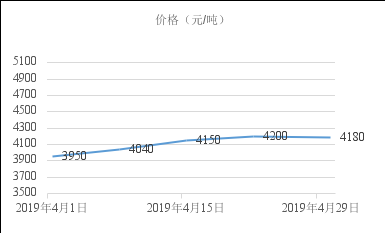

一、4月份钢材价格走势概况

2019年4月份,国内钢价整体拉涨,累计涨幅逾200元/吨,下半月涨势逐步收窄。下图为西安地区螺纹钢HRB400EФ20mm价格走势。

二、原材料方面

1、钢坯:5月5日报价3600元/吨,稳定不变。五月份,终端需求将减弱,钢坯仓储库存降速或放缓,现货成交压力增大,下游轧钢厂对高价现货接受度降低。因高炉炼坯利润丰厚,市场对于五月份钢坯走势市场心态偏空居多,预计价格或将以震荡趋弱为主。

2、铁矿石:5月5日铁矿报价770元/吨,稳定不变。5月份,唐山限产轮换至产能占比较大的区域,铁矿石需求预期有所走弱。预计5月份铁矿基本面供需两弱,价格或进入短期调整阶段。

3、废钢:5月5日报价2520元/吨,稳定不变。当前废钢收购成本较高,钢企对废钢需求量也维持高位。整体来看,国内钢价尚在高位,废钢市场价格下跌有支撑,上涨压力较大,在国内钢价没有明显涨跌趋势前,预计短期国内废钢市场延续高位盘整运行为主。

4、焦炭:5月5日报价1790元/吨,稳定不变。近期国内焦企出货情况良好,库存水平不高,对后市多持稳中看涨态度,国内钢价高位盘整,焦企心态好转,提涨声音渐增,预计5月份国内焦炭市场以盘整待涨为主。

三、螺纹钢库存方面

Mysteel调研全国螺纹钢市场总库存量数据,包含132个城市,共计370个仓库。库存总量为961.74万吨较上周环比减少49.55万吨(-4.90%)。

Mysteel调研钢厂厂库螺纹钢总库存量数据,包含137个钢厂库存总量为198.32万吨较上周环比减少5.83万吨(-2.86%)。

四、宏观政策方面

1、一季度重点钢企粗钢产量排行榜出炉41家超百万吨。

根据中钢协统计数据整理结果显示,一季度,我国有41家重点钢企粗钢产量超百万吨,合计总产量达14580.37万吨,同比增长7.51%。其中,3家钢企粗钢产量超千万。分别是宝武集团、河钢集团和沙钢集团,产量分别为1641.99万吨、1104.06万吨和1017.75万吨。同时,鞍钢集团首季粗钢产量达970.2万吨,接近千万吨。从增速来看,河钢产量增速达到19.61%,看来今年粗钢产量计划将会进一步增加。

2、货币政策基调不变 力度节奏现微调。

4月24日,央行开展了2019年二季度定向中期借贷便利(TMLF)操作,这是央行创设TMLF之后第二次使用这一新的货币政策工具。而在23日晚间,央行就定向降准的不实消息进行辟谣。多位业内专家在接受《经济参考报》记者采访时表示,结合宏观经济形势以及市场基本面变化来分析央行最近的货币政策操作,可以看出,当下货币政策的重心将从规模扩张转向结构优化,近期全面降准以及定向降准的可能性都不大。疏通货币政策传导机制、支持民营和小微企业以及深化利率市场化改革将是未来政策着力点。而从近期多个重要会议针对货币政策的定调和表述来看,货币政策将保持稳定和连续性,不会“大水漫灌”,但也不会转向收紧,未来政策将根据实际情况更加注重预调微调。

3、“一带一路”基建投资机会多!财长行长们摩拳擦掌忙推介。

4月25日,万众瞩目之中,第二届“一带一路”国际合作高峰论坛在京拉开帷幕。论坛首日两大亮点:首次举办的企业家大会吸引了88个国家和地区的近900名代表,诸多项目签约;12个分论坛涵盖“一带一路”方方面面,推动和宣传了一批成果。现场记者走访与会嘉宾与企业,听取他们的“一带一路”故事,经贸园区和资金融通两个案例生动地展示了“一带一路”的建设历程。 “一带一路”孕育着巨大的机会,推进六年时间以来,成为广受欢迎的国际公共产品。在逆全球化思潮不断涌起的背景下,其提供了新的国际合作的机会,也激发碰撞出更多可能。

4、一季度房地产投资创50个月新高。

国家统计局发布今年1-3月全国房地产开发投资和销售情况显示,1-3月,全国房地产开发投资23803亿元,同比增长11.8%,增速比1-2月提高0.2个百分点。其中,住宅投资17256亿元,增长17.3%,增速回落0.7个百分点。住宅投资占房地产开发投资的比重为72.5%。值得一提的是,房地产投资增速自2014年12月之后,时隔50月创下新高。

五、综合分析

4月份需求在增长,供给也在增长,供需总体平衡,预计5月份这种状况还会持续。5月份,整个钢材市场将会呈现高产量、高需求、低库存的态势。考虑到前期稳增长政策对需求的拉动还会持续,宏观调控政策在短期内不会转向,环保限产会阶段性趋严,高价矿对产能释放也会起到抑制作用,短期内钢铁供需基本平衡,钢材仍处于去库存化阶段。预计5月份钢材市场将继续呈现震荡上行态势。